【難易度】★★★★☆

自社株の評価方法は少し難しいテーマとなりますが、最重要ポイン卜をシンプルにお伝えします。

- 非上場株式の評価額は、3期分の決算数値をもとに計算してみないとわからない

- 原則的な計算方法は、2種類の株価を算定し、会社規模(5段階)によって決められた割合で2種類の株価を加重平均して算出する

- 2種類の株価とは「類似業種比準価額」と「純資産価額」

- 「類似業種比準価額」とは、同業種の上場している株価と「配当」「利益」「純資産」を比較して算定する方式

- 「純資産価額」とは、会社の純資産に着目して算定する方式

3期分の決算数値をもとに計算してみないとからない

日本の法人数の約99.7%は上場していない会社が占めています。

(上場している会社は0.3%と少ないんですね)

上場会社の株はネッ卜、ニュース等でリアルタイムに確認できますが、非上場会社の株は、国税庁で定められたマニュアル(財産評価基本通達といいます)に則って算定する必要があります。

株価を把握するためには、直近3期分の決算数値をもとにして、複雑な計算過程にて算定する必要があるため、株価を把握していない社長、そもそも株価を計算したことが一回もない社長も多くいらっしゃいます。

社長が持っている自社株を、親族や会社関係者に渡す時の評価額はこのマニュァルに則って計算した額で渡すことになり、この評価額と実際の受け渡し額との差額は課税対象になってしまいます。

例)1000万円の評価額の株を500万円で譲った場合、譲り受けた側は税務上「500万円得をした」と見なされ、500万円に対して贈与税が課税される、という考え方

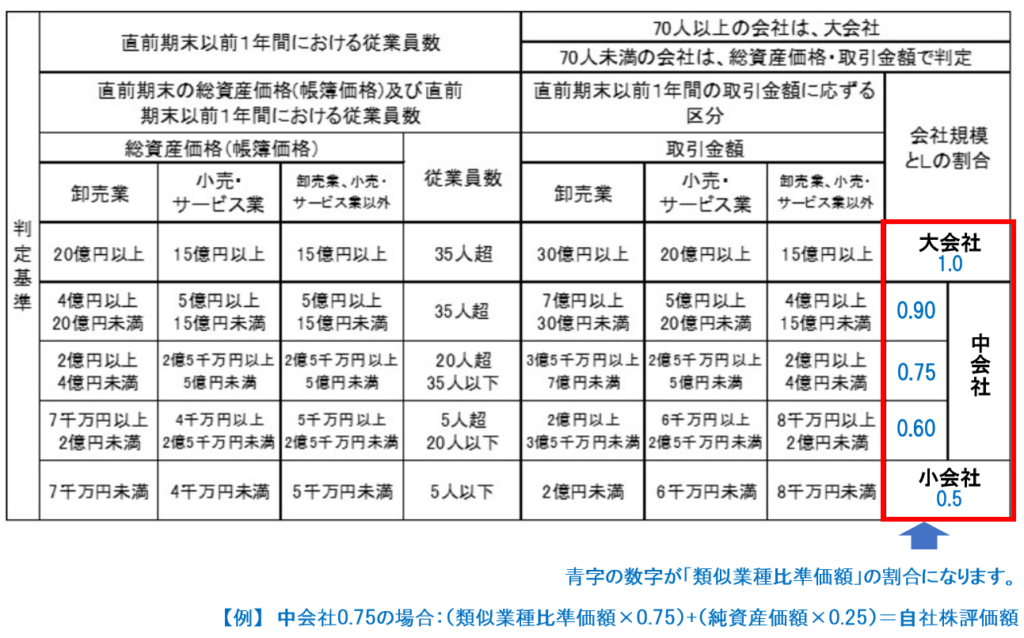

原則、2種類の株価を算定し、会社規模(5段階)によって決められた割合で2種類の株価を加重平均して算出する

上記で見たように、日本にある法人の大半が上場しておりません。

上場してもおかしくないような大きな規模の会社から、個人で経営しているような小さい会社まで色々ありますので、一律のルールで計算した場合、実熊に合わない株価になる懸念があります。

そのため、株価を算定する際は、会社規模(総資産、売上高、従業員数)に応じて5区分に分けるところからスタートし、それぞれの規模に合わせた計算を行います。

具体的には、2種類の株価(「類似業種比準価額」と「純資産価額」)をそれぞれ計算して、会社規模に応じて加重平均する割合を変えるという方法がとられています。

【会社規模区分の一覧表】

会社規模は「従業員数」「総資産価格」「取引金額(売上高)」の3つで判断します。

類似業種比準価額

「類似業種比準価額」とは、同業種の上場している株価と「配当」「利益」「純資産」を比較して算定する方式です。

「配当」「利益」「純資産」の数値が高くなればなるほど、株価も上昇するイメージです。

「類似業種比準価額」は、上場している会社と比較するため、比較的大きい会社向けの計算方法といえます。

そのため、会社規模区分が大きくなるにつれて、類似業種比準価額の加重平均割合が多くなる仕組みになっています。

この計算方式は、“決算書の帳簿価格で計算する”というルールになっています。

実は、この点に株価対策のヒン卜が隠されています。

つまり、決算書に記載されていない資産(簿外資産)は株価計算の対象に含まれないことを意味していますので、株価を抑制した、できるだけ株価を下げたい、と考えている方は「簿外資産」を作っていくことで対策を講じることができます。

具体的には、決算書と実際の価値に乖離が生まれる「不動産」や「保険による積立」を活用して株価抑制する効果があります。

会社規模が「小会社」であっても、50%は類似業種比準価額が適用されますので、全ての会社においてこの対策は効果が見込めます。

純資産価額

「純資産価額」とは、会社の純資産に着目して算定する方式です。

会社の「資産」から「負債」を差しい引いた「純資産」をもとに計算するため、小さい会社の実態も適切に反映して計算できる方法です。

純資産は過去の利益の積み上げ部分になりますので、ここ数年利益が出ていない法人でも設立から長く過去に業績が良かった場合は、純資産が厚くなっていて、この株価が高くなっているケースもあります。

類似業種比準価御と違う点は、決算書の帳簿価格を時価(=相続税評”価額)に評価しなおして計算するところにあります。

まずは自社株評価から始めましょう!

かなり複雑な計算を行う自社株評価について、最重要ポイン卜を説明させていただきました。

事業承継対策におしいては、自社株評価額を把握すること(現状把握)からスター卜します。

まずは自社株評価で現状把握することをお勧めします。